Защитить самое ценное

С давних времен человек стремится перехитрить свою судьбу. Люди желают знать, что будет, чтобы вовремя подготовиться к возможным перипетиям и обезопасить свое будущее. Вот только карты и гадалки в этом вопросе бессильны, куда надежнее справиться с рисками помогают страховой полис и сама система страхования. С чего началось формирование системы страхования, как оно развивалось в России и на какие риски люди обращали внимание в первую очередь? Чтобы разобраться в этом, вспомним страховые случаи прошлого.

1.СТРАХОВАНИЕ ОТ ВОДЫ

В водах Финского залива в 2003 году был найден деревянный скелет давно затонувшего судна. У наполовину раздробленного корпуса каким-то чудом сохранилась носовая часть. А вместе с ней уцелели и артефакты. Водолазы-исследователи подняли на поверхность блюдо с изображением архангела Рафаила и цифрами «1696». Эта находка и радиоуглеродный анализ древесины, из которой сделан остов, наводят на мысль, что обнаруженный корабль вполне может быть немецким торговым судном «Архангел Рафаил», которое затонуло осенью 1724 года.

Торговые корабли — русские и иностранные — часто пропадали в пучине морских бурь или попадали в острые силки льда. Более 150 кораблей и судов нашли свое пристанище на дне вод Российской Арктики. Только в заливе Горло в 1870 году погибло 50 парусников и пароход. В 1894 году затонуло 25 кораблей. А за 600 лет непрерывной навигации в Балтике кораблекрушение потерпело более 25 тыс. судов.

Остов затонувшего торгового судна. Shutterstock / Fotodom

Такая статистика ужасала еще и потому, что во второй половине XVIII века Россия вела внешнюю торговлю водными путями. Кораблекрушения причиняли урон государственной казне, перевозчикам и собственникам грузов. Если в море пропадал корабль, это наносило удар по развитию торговли в целом. Поднять затонувший корабль и ценный груз было затратным и трудным делом.

Из российских портов корабли везли на продажу железо, которое высоко ценилось в Англии (его использовали для строительства английского флота), лес, смолу, лен (и ткани из льна), пеньку (и канаты из пеньки), хлеб (зерно), пушнину и сало. А в Россию из-за рубежа привозили сахар, сукно, шелк, вина, фрукты, пряности и парфюмерию.

Торговые суда в море. Shutterstock / Fotodom

Учитывая развитие морской торговли, связанной с постоянными рисками и убытками, Екатерина II подписала Устав купеческого водоходства, в котором появились требования по страхованию морских судов и грузов, перевозимых морским транспортом. Устав определял порядок страхования, защиту судов, оказание помощи при крушении и спасении грузов. Так в 1781 году в России появились первые нормы обязательного страхования. Но своих компаний еще не было, поэтому приходилось страховаться в иностранных.

На Западе, как и в России, морское страхование было в авангарде страховых услуг. Его необходимость ярче всего иллюстрирует самое знаменитое кораблекрушение в истории. Всем известный «Титаник», прозванный непотопляемым, был застрахован в 70 страховых компаниях на 5 млн долларов. Общая сумма страховых выплат после катастрофы 1912 года составила около 12 млн долларов. При этом строительство лайнера обошлось в 7,5 млн долларов.

«Титаник» в Белфасте перед выходом в Атлантический океан. Shutterstock / Fotodom

2.ЗАЩИТА ОТ ОГНЯ

Тем временем на суше бушевала полярная стихия — огонь.

Каменных строений было не так много — здания в городах и селах чаще строили из дерева. К тому же жилые дома, фабрики, хозяйственные постройки находились близко друг к другу — и пожар, вспыхнувший в одном месте, за считаные минуты охватывал целые кварталы.

Для сельского жителя не было врагов страшнее, чем огонь и сосед, грозящий поджогом. Ни периодические неурожаи, ни вымирание скота не способны были разорить так же стремительно, как пожар, зачастую дотла уничтожающий все село вместе с жилищем соседа-поджигателя.

Города тоже страдали. Бывало и такое, что вся Москва горела от одной копеечной свечки. 29 мая 1737 года в Москве произошел один из самых страшных пожаров за всю историю города. В огне погибло 94 человека, сгорело 12 тыс. дворов и 2,5 тыс. домов, больше 70 церквей и около 500 торговых лавок. Кремль тоже сильно пострадал, к тому же в ту ночь откололась часть Царь-колокола.

Пожар начался в доме богатого москвича Александра Милославского от свечи, оставленной перед иконой. Из-за ветра пламя быстро перебросилось на дома у Боровицкого моста и оттуда — на Кремль.

Пожар в Москве. Пластина с живописным изображением. ГБУК города Москвы «Музей-панорама «Бородинская битва»

Долгое время никто не был застрахован от трагедии ни в прямом, ни в переносном смысле. Страх огня подталкивал жителей России искать решение в страховании своего имущества. Отечественных страховых обществ еще не существовало — и собственники обращались в иностранные компании. Страховались на значительные суммы — в основном клиентами становилась аристократия.

Крупные выплаты, уходящие из России за рубеж в виде страховых взносов, вызывали недовольство Екатерины II. Императрица велела избавить Россию от предприимчивых западных страховщиков — это стало первым шагом для создания отечественной системы страхования.

3.СТРАХОВЫЕ ОБЩЕСТВА

Остановить отток денег за границу помог манифест «Об учреждении Государственного Заемного банка». Екатерина II подписала его в 1786 году. При выдаче ссуд банку запрещалось принимать в залог незастрахованную недвижимость, а страховка не могла быть оформлена в иностранной компании. При Заемном банке появилась своя специальная страховая экспедиция, которая страховала каменные дома и фабрики. Такие меры подталкивали собственников к российскому страхованию и ускоряли «окаменение» городов.

Здание, где ранее размещался Государственный Заемный банк (Санкт-Петербург, Набережная канала Грибоедова). Фото «Деловой Петербург». 1980-е годы

Перед страховкой все здания оценивал городской таксатор. Страховую сумму утверждала местная власть. Правда, эта сумма не превышала трех четвертей оценочной стоимости недвижимости — так у владельца не вспыхнет желание совершить поджог и поправить свои дела с помощью страховой выплаты.

Император Павел I, наследник Екатерины II, расширил виды государственного страхования. В 1797 году при Государственном Ассигнационном банке были открыты Учетная и Страховая конторы. Теперь от огня можно было страховать не только дома, но и товары. Однако такое новшество просуществовало недолго. В 1806 году Страховая контора была закрыта из-за убыточности и государственное страхование товаров прекращено. На отечественный страховой рынок вновь начали проникать иностранцы.

Новым этапом в развитии отечественной системы страхования стало создание частных страховых обществ. Со временем клиенты смогли сами выбирать страховую компанию, а вместе с этим появились и по-разному оформленные страховые полисы.

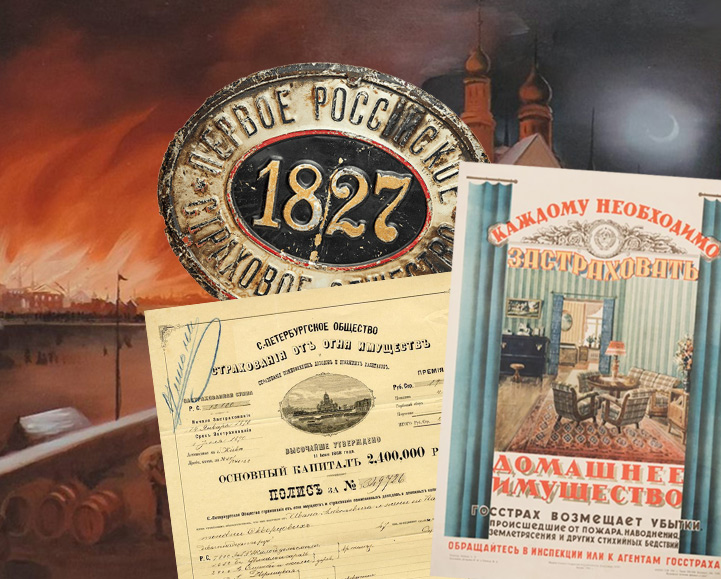

Сторонником частного страхования в России был граф Николай Мордвинов. В 1827 году он стал соучредителем «Российского страхового от огня общества», которое получило от правительства большие льготы. На протяжении последующих 20 лет застраховать имущество можно было только здесь. Общество освободили от взимания налогов в пользу государства, кроме 25-копеечного сбора с каждой тысячи рублей страховой суммы.

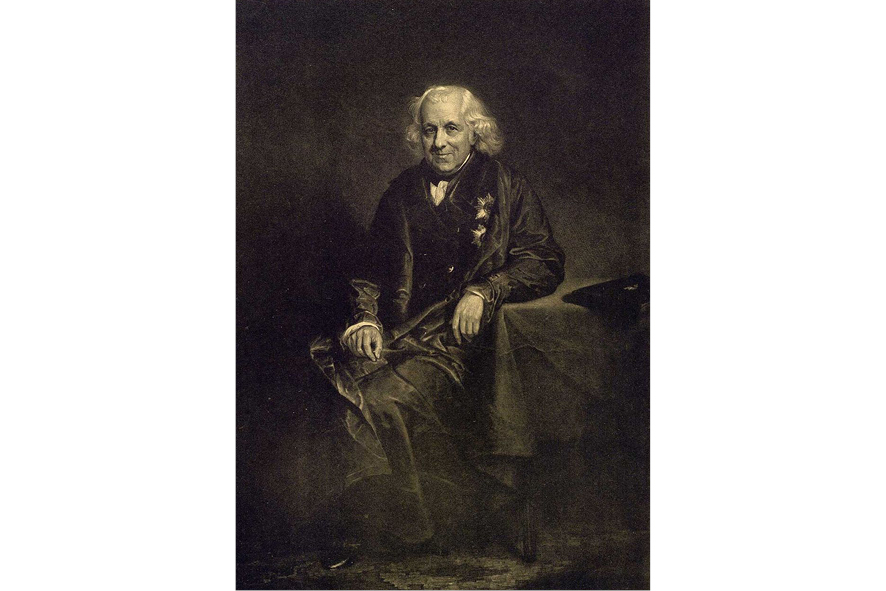

Портрет графа

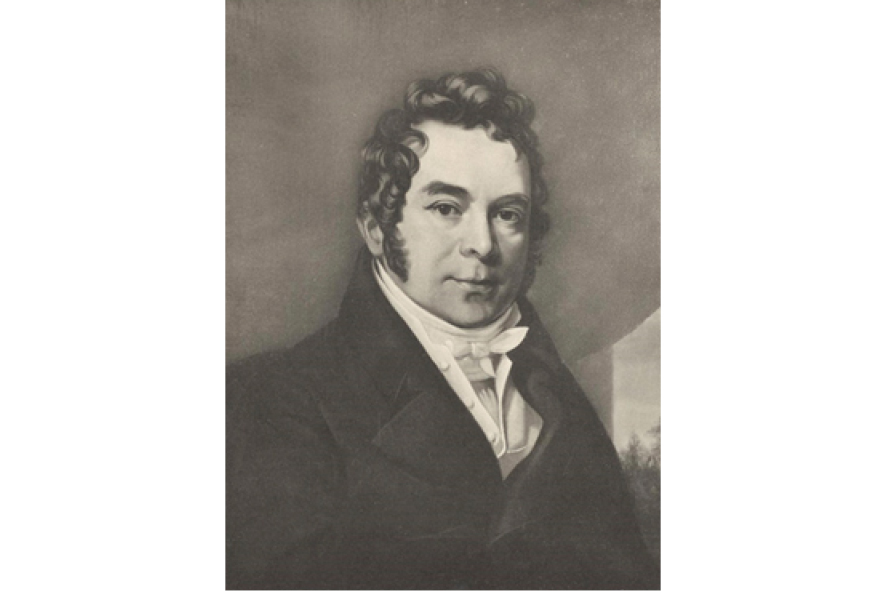

С конца XIX века это общество стало известно как «Первое Российское от огня страховое общество» и под таким названием просуществовало до 1917 года. Среди его организаторов был барон Людвиг Штиглиц — отец Александра Штиглица, первого управляющего Государственным банком.

Портрет барона

Успешная деятельность общества способствовала появлению и других страховых компаний, в том числе «Второго Российского от огня страхового общества», товарищества «Саламандра», «Северного страхового общества», общества «Якорь». Их страховые таблички до сих пор сохранились на старых домах. Большие («фасадные») доски крепились на хорошо видимых, но труднодоступных местах зданий, а средние («квартирные») — у входа или на двери застрахованной квартиры.

Повесить на дом клиента страховую доску было привилегией агента страхового общества. Ее прибивали на самое видное место — иногда прямо поверх таблички конкурента. Такая доска служила наглядным доказательством, что дом застрахован, а также рекламой страхового учреждения — именно поэтому таблички делали яркими, с запоминающейся символикой.

4.ГОССТРАХ

Первая мировая война и революционное движение в России сопровождались кризисом, который не обошел и страховое дело.

Создание нового страхового механизма в стране отложили в долгий ящик: только в 1921 году был образован Госстрах, который на многие годы стал основным органом страхования в Советском государстве.

Госстрах не только восстановил отмененные ранее формы страхования, но и внедрил новые. Здесь можно было застраховать предприятия, кооперативы, колхозы; он проводил личное страхование граждан, страхование жизни и здоровья.

Рекламный плакат Госстраха, 1951 год

Благодаря работе Госстраха видов страхования стало значительно больше:

страхование авиационных рисков

Страхование воздушных судов и дополнительного оборудования.

гарантийное страхование

Возмещались убытки от преступных действий, небрежности или упущений работников, которые занимаются хранением, охраной или приемом материальных и денежных ценностей.

страхование гражданской ответственности, возникающей на путях сообщения

Компенсация ущерба, который нанес владелец транспортного средства.

обязательное страхование пассажиров

Страхование от несчастных случаев на путях железнодорожного, водного, автомобильного и воздушного сообщения.

5.НА ВСЕ СЛУЧАИ ЖИЗНИ

В послевоенные годы страховые услуги продолжают развиваться и совершенствоваться: 16 ноября 1947 года образовано Управление иностранного страхования СССР — Ингосстрах. Иностранным оно называлось потому, что страховало внешнеэкономические операции: например, экспортные и импортные грузы или советское имущество, которое находилось за границей.

БЕЗОПАСНОСТЬ НА ЧУЖИХ ДОРОГАХ

В 1950-е годы через Госстрах водитель мог получить «Синюю карту». Зачем?

Ингосстрах страховал выезжающих за рубеж советских водителей и обязательно иностранцев, въезжающих на территорию Советского Союза. В 1950-е годы даже существовал аналог «Зеленой карты» — так называемая «Синяя карта», которой пользовались в социалистических странах Центральной и Восточной Европы.

Зарубежный легковой автомобиль середины ХХ века. Shutterstock / Fotodom

В страховании нуждаются не только люди и их имущество, но и мероприятия глобальных масштабов. Например, была застрахована Олимпиада в Сочи и сам Олимпийский огонь вместе с факельным шествием спортсменов.

Запуск олимпийского факела в космос тоже был застрахован

Сумма страхования составила 2 млрд рублей. Причем страховка распространялась на все этапы — от стыковки российского астронавта с МКС и эстафеты на борту до возвращения факела на Землю вместе с космонавтами.

Памятная монета Банка России «Эстафета Олимпийского огня «Сочи 2014», 25 рублей, 2013 год

Памятная монета Банка России «Эстафета Олимпийского огня «Сочи 2014», 25 рублей, 2013 год

«Космическое» страхование в России начало развиваться в 1970-е годы. В наши дни космические миссии страхуются от и до — с момента изготовления аппарата до выхода на орбиту.

Сейчас страхование уже плотно вошло в нашу жизнь: кроме обязательного страхования здоровья и транспортных средств, существуют полисы на любой случай: от невылета при планировании путешествия до страхования финансовых рисков.

Список использованной литературы:

1.

2. Борзых

3. Горбова

4. Дедиков

5. Окороков

6. Клочков

будет интересно